「投資は怖い」「損したくない」「何から始めればいいか分からない」——その感覚は自然です。

私も同じ状態からスタートしました。

そこで選んだのが、現金を使わずPayPayポイントだけで始められる「PayPayポイント運用」です。

本記事では、付与ポイントの自動投資設定をONにして約1年ほったらかしにした結果(約8,000円相当増)をベースに、

読者が迷わず始められるように設定手順を画像付きで整理します。

PayPay資産運用(ポイント運用)とは

PayPayの「ポイント運用」は、PayPayポイントを使って値動きに連動させる運用サービスです。

最大の特徴は、現金を使わずポイントで投資体験ができること。

価格変動によりポイントが増減し、必要なら引き出して普段のPayPay決済に戻すこともできます。

さらに、「ポイント運用に自動追加する」設定を使えば、キャンペーンや買い物で付与されるポイントが自動で運用に回り、運用を仕組み化(オートメーション)できます。

ポイント:「自分で売買判断をする投資」ではなく、ポイントを自動で積み上げていく運用として相性が良いです。

【実例】1年ほったらかしで+8,171ptになった話

私はPayPayポイント運用を約1年継続し、結果として運用損益が+8,171pt(+30.5%)になりました。

やったことはシンプルで、「付与ポイントの自動追加設定をON」にして放置しただけです。

実績スクショ

なぜ「ほったらかし」で増えたのか

本質は、継続的にポイントが積み上がる仕組みを先に作ったことです。

いわゆる「継続投資」に近い状態を、PayPayの自動追加で実現できます。

忙しい人ほど、意思決定を減らした設計が成果に直結します。

始め方:ポイント運用を開くまで

まずは「ポイント運用」画面へ移動します。以下の手順はPPSCインベストメントサービス公式の案内に沿っています。

手順1:PayPayホームで「ポイント」をタップ

手順2:「ポイント運用」をタップ

手順3:ポイント運用トップで「運用する」をタップ

ここまでの目的:「ポイント運用」の入口に到達すること。次に、自動追加設定を入れて“ほったらかし化”します。

最重要:自動追加(自動投資)設定のやり方

この設定が、今回の実例の中核です。付与されたPayPayポイントを自動的に運用へ追加することで、自分の意思決定を介さずに積み上げが進みます。

自動追加の設定手順(ポイント運用内から)

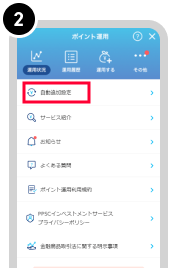

手順1:ポイント運用ホームで「その他」をタップ

手順2:「自動追加設定」を選択

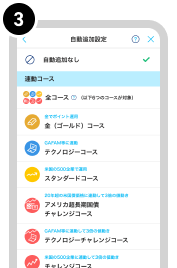

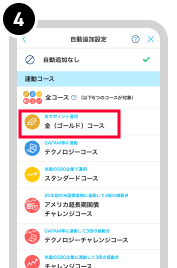

手順3:自動追加したいコースを選ぶ

手順4:内容を確認して「自動追加する」

画面の案内に沿って確定します。設定後は、ポイントが付与されたことを確認でき次第、自動で運用に追加されます。

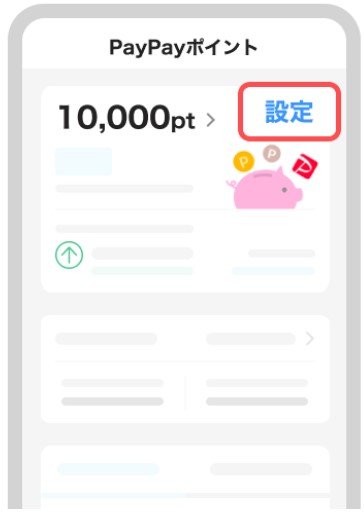

もう一つの重要設定:PayPayポイントの「使い方」を「運用する」にする

PayPayポイント自体の利用設定も変更できます。「貯める/支払いに使う/ポイント運用に自動追加する」から選択可能です。

手順1:ホーム上部の「ポイント」をタップ

手順2:右上の「設定」をタップ

手順3:「運用する(ポイント運用に自動追加)」を選び「保存」

運用設計のコツ:「ポイントの使い方=運用する」+「ポイント運用内=自動追加設定」の二段構えにすると、

ほったらかし運用の安定度が上がります。

メリット:初心者に刺さる理由

1)現金を使わない=リスク許容度が上がる

投資の最大の敵は「判断疲れ」と「恐怖」です。

ポイント運用は、現金より心理的負担が小さく、継続しやすい設計になっています。

その結果、途中でやめにくく、積み上げが成立しやすいのが強みです。

2)意思決定が減る=再現性が上がる

「いつ買う?」「いつ売る?」の判断が不要になります。

自動追加をONにしておけば、ポイント付与のたびに運用へ回るため、運用プロセスが標準化されます。

3)運用体験が“学び”になる

値動きを体験することで、資産運用に必要な「価格変動への耐性」がつきます。

これは将来的にNISAや投資信託を検討する際の、実務的な下地になります。

注意点:損しないためのチェックポイント

注意点1)ポイントでも増減する(元本保証ではない)

当然ながら運用なので、短期ではマイナスになることもあります。

ただし、今回の趣旨は「短期で稼ぐ」ではなく、仕組みで積み上げることです。

注意点2)自動追加のタイミングは“付与瞬間”と一致しないことがある

公式説明でも、PayPay側からデータ連携されるタイミングで自動追加される旨が案内されています。

「付与されたのに即時反映されない」場合でも、少し待って反映を確認するのが実務対応です。

注意点3)期間限定ポイントは対象外のケースがある

期間限定ポイントは使えない旨の案内があります。キャンペーンによりポイント種別が異なるため、「増え方」を正しく理解するには、ポイント内訳も確認しておくと安全です。

結論:「増えたらラッキー」ではなく、自動化して淡々と積み上げるのが最適解です。

運用をラクに続ける「ほったらかし設計」

運用設計のゴールは「意思決定ゼロ」

運用で成果を出す上で、最も再現性が高いのは「続けられる仕組み」を作ることです。

PayPayポイント運用は、自動追加という運用オペレーションの省力化ができるので、

忙しい人でも継続しやすいのが強みです。

おすすめの運用ルール(初心者向け)

- 自動追加をON(まずはここが最優先)

- 評価額は月1回だけ見る(見すぎるとブレます)

- 「生活費」「固定費」には一切触れず、ポイントのみで運用

- 増えたポイントは、必要なら家計のご褒美に回して継続率を上げる

筆者の実例ルール

私は付与ポイントの自動投資設定だけで運用しました。

相場チェック・売買判断はしていません。

その結果、約1年で+8,171ptという実績になりました。

この「シンプル運用」こそ、初心者が最初に採用すべき型だと感じます。

よくある質問

Q1:途中でやめられますか?

はい。引き出してポイントに戻すことができます。引き出し方法も公式で案内されています。

Q2:ポイントはいつ自動で追加されますか?

付与が確認でき次第、ポイント運用の設定コースへ自動追加されます(データ連携のタイミングにより差が出る場合があります)。

Q3:ポイントの使い方設定はどこで変えますか?

PayPayポイント画面から「設定」を開き、「貯める/支払いに使う/ポイント運用に自動追加する」を選択して保存します。

Q4:これって“本格投資”として十分ですか?

結論、本格資産形成(NISA等)とは別枠で考えるのが合理的です。

PayPayポイント運用は、投資への抵抗感を下げ、運用習慣を作る「入口」として非常に優秀です。

まとめ:今日やること3つ

- PayPayアプリの「ポイント」から「ポイント運用」を開く

- ポイント運用の「その他」→「自動追加設定」でコースを選んでON

- PayPayポイントの使い方を「ポイント運用に自動追加する」に変更して保存

ここまでできれば、あとは自動で積み上がる状態になります。

「投資の第一歩」を、現金ではなくポイントで踏み出せるのは、初心者にとって大きな安心材料です。

次におすすめ:

この記事が役に立ったら、ブックマークしておいてください。PayPayのUIはアップデートで表示が変わることがあるので、変化があれば記事も更新します。

免責事項:本記事は情報提供を目的としており、投資助言ではありません。運用成果は市場環境により変動し、損失が生じる場合があります。最終的な判断はご自身で行ってください。

コメント